SOLUTRANS + disponible en téléchargement

Après son annonce officielle lors du Dîner de Gala de SOLUTRANS et sa présentation dans les locaux du journal L’EQUIPE en mars dernier, SOLUTRANS + est désormais disponible gratuitement pour l’ensemble des professionnels du véhicule industriel et du transport routier.

Pensée comme un véritable outil de convergence sectorielle, l’application SOLUTRANS + marque une nouvelle étape dans l’évolution de SOLUTRANS : celle d’un salon devenu un écosystème d’information, de veille, d’échanges et d’influence accessible toute l’année.

Unique en Europe dans l’univers des salons professionnels, SOLUTRANS + ambitionne de devenir le point d’entrée quotidien de toute la filière : constructeurs VI et VU, carrossiers-constructeurs, équipementiers, transporteurs, logisticiens, chargeurs, énergéticiens, fournisseurs de services, organismes de formation, institutionnels et partenaires.

Une application conçue pour répondre à un problème majeur de la filière : la dispersion de l’information

Aujourd’hui, les professionnels du transport et du véhicule industriel sont confrontés à une multiplication des sources d’information : newsletters, sites spécialisés, réseaux sociaux, communications institutionnelles, alertes réglementaires, contenus techniques ou économiques…

Résultat : tout le monde ne reçoit pas les mêmes informations, au même moment.

Dans un contexte où les réglementations évoluent rapidement, où les transitions énergétiques s’accélèrent et où les décisions stratégiques deviennent de plus en plus complexes, cette fragmentation représente un véritable enjeu pour la compétitivité et la cohésion de la filière.

SOLUTRANS + apporte une réponse concrète à cette problématique.

L’application centralise et diffuse, en temps réel, les informations essentielles du secteur au sein d’un environnement unique, fiable, structuré et accessible gratuitement.

L’objectif est clair : permettre à toute la filière d’avancer avec le même niveau d’information, au même moment, autour d’une vision commune des enjeux à conduire.

Bien plus qu’une application d’actualité

SOLUTRANS + ne se positionne pas comme un média supplémentaire. L’application a été conçue comme une plateforme professionnelle collaborative et fédératrice, capable d’agréger et de relayer l’ensemble des contenus utiles à l’écosystème du véhicule industriel. Les utilisateurs y retrouvent notamment :

- les grandes actualités de la filière en temps réel ;

- une veille réglementaire et technique européenne ;

- des alertes push sur les sujets stratégiques ;

- des études prospectives et sectorielles ;

- les indices de matières premières ;

- un agenda partagé de la filière ;

- des contenus vidéos (essais camions…)

- des informations liées à l’emploi et à la formation ;

- les événements SOLUTRANS et Rencontres de la Filière ;

- des visites de sites industriels ;

- un espace d’échanges entre professionnels ;

- des contenus exclusifs liés au salon SOLUTRANS.

L’application intègre également des fonctionnalités pensées pour enrichir l’expérience salon, notamment à l’approche du salon SOLUTRANS, avec des outils pratiques comme la géolocalisation dans les halls et l’accompagnement à l’orientation sur site.

Une application gratuite, ouverte à tous et sans vocation commerciale intrusive

SOLUTRANS + repose sur une philosophie simple : l’information stratégique de la filière doit être accessible au plus grand nombre. L’application est donc entièrement gratuite.

Aucune logique de revente de données ni de pression commerciale intrusive n’a guidé son développement. L’inscription est volontairement simplifiée afin de favoriser une adoption massive par tous les professionnels du secteur.

Chaque utilisateur peut ensuite personnaliser son profil métier afin de ne recevoir que les informations les plus pertinentes selon son activité.

Faire entrer SOLUTRANS dans le quotidien de la filière

Avec SOLUTRANS +, l’ambition est également de prolonger la présence de SOLUTRANS bien au-delà des cinq jours du salon.

L’application devient un lien permanent entre les acteurs du secteur tout au long de l’année. Pour accompagner son lancement, plusieurs dizaines de milliers de professionnels vont être directement sensibilisés via les bases historiques de SOLUTRANS, les réseaux partenaires et des campagnes ciblées dédiées à l’ensemble de la filière.

L’objectif est assumé : faire de SOLUTRANS + un réflexe quotidien pour tous les professionnels du véhicule industriel.

Un outil collectif qui ne prendra sa pleine dimension qu’avec l’implication de tous.

SOLUTRANS + a vocation à devenir une plateforme vivante, également alimentée par les acteurs eux-mêmes.

Constructeurs, équipementiers, carrossiers, transporteurs, énergéticiens, organisations professionnelles, partenaires institutionnels ou spécialistes métiers sont invités à partager leurs contenus, études, événements, innovations et informations clés afin d’enrichir l’intelligence collective de la profession.

La force de SOLUTRANS + repose précisément sur cette capacité à fédérer toute la filière au sein d’un même environnement d’information et d’échange.

Pour Patrick CHOLTON, Président de SOLUTRANS et CARPROMO:

« Avec SOLUTRANS +, nous créons un outil collectif, utile et concret pour accompagner les transformations du transport et du véhicule industriel.

Notre ambition est simple : permettre à tous les acteurs de la filière d’accéder à une information fiable, structurée et diffusée simultanément.

SOLUTRANS + n’est pas une application de plus. C’est un point de repère commun pour toute la profession. Cette plateforme est gratuite, ouverte et collaborative. Elle a vocation à être utilisée, enrichie et partagée par tous les professionnels. »

Une première européenne dans l’univers des salons professionnels

Avec SOLUTRANS +, SOLUTRANS devient le premier salon professionnel en Europe, toutes filières confondues, à déployer un environnement digital permanent de cette ampleur au service de son écosystème.

Plus qu’une application, SOLUTRANS + affirme une vision : celle d’une filière plus connectée, plus réactive, mieux informée et plus unie face aux mutations majeures du transport routier.

SOLUTRANS + est disponible gratuitement dès maintenant

Les professionnels peuvent télécharger gratuitement l’application dès aujourd’hui sur les plateformes de téléchargement mobiles.

SOLUTRANS + invite désormais l’ensemble de la filière à rejoindre cette dynamique collective et à contribuer à faire émerger le premier réflexe d’information du véhicule industriel.

SOLUTRANS 2025 : Une édition record portée par un visitorat qualifié, des exposants engagés et une dynamique internationale confirmée

L’édition 2025 de SOLUTRANS, le Salon International du Véhicule Industriel et Urbain, s’est achevée sur un constat unanime : le […]

Le contenu complet de cette page est accessible aux adhérents de la FFC

Présentation de l'étude CLIFA x GERPISA en direct des studios FFC

Ce jeudi 05 juin avait lieu la conférence de presse autour de l'étude conjointe menée par CLIFA et GERPISA, en présence de nombreux acteurs clés de la filière, membre du CLIFA : FIEV, FIM, FFC, GPA, FFF, Elanova, et GERPISA. Plusieurs témoignages d'industriels sont également venus enrichir les échanges.

Cette étude met en lumière l'urgence d’instaurer une règle de contenu local européen pour éviter une désindustrialisation accrue de notre secteur, pour renforcer la résilience de la filière, préserver l’emploi et soutenir la compétitivité face à la mondialisation et à la montée en puissance de nouveaux acteurs internationaux.

Quelques constats marquants :

❗ L’écart commercial avec la Chine s’est dramatiquement inversé : l’UE est passée d’un excédent de 7,7 milliards d’euros en 2014 à un déficit de 1,6 milliard en 2024, voire 7,6 milliards si l'on exclut l'Allemagne.

📉 L’étude souligne les distorsions de concurrence causées par les subventions chinoises et appelle à des mesures concrètes de rééquilibrage pour préserver la souveraineté industrielle européenne.

Les discussions ont souligné l’importance d’une coopération renforcée entre industriels, syndicats et pouvoirs publics pour anticiper les grandes mutations du secteur.

Plusieurs intervenants ont partagé leurs expériences concrètes, illustrant les défis et opportunités liés à la transformation de la chaîne de valeur automobile en Europe.

🎯 L’événement a permis de rappeler le rôle central de la filière automobile dans l’économie française et européenne, tant en termes de valeur ajoutée que d’emplois directs et indirects ! 🚀

🎥 Un replay de la conférence sera bientôt disponible pour approfondir ces enjeux cruciaux pour l’avenir de la filière.

Poids et dimensions : la solution de Transport & Environment pour dépasser les blocages au Conseil

Les États ne s’entendent pas sur la proposition de la Commission d’augmenter de 2 tonnes le poids maximum autorisé des camions zéro émission (pour un total de 4 tonnes de plus que les camions traditionnels) et de porter à 12,5 tonnes la charge maximale admise sur l’essieu moteur (au lieu de 11,5 tonnes).

Si l’objectif est de compenser le poids des batteries, certains craignent les conséquences sur l’état des routes. T&E a commissionné deux cabinets de conseil pour objectiver les augmentations de poids qui garantiraient une concurrence équitable pour les camions zéro émission (et qui donc prennent en compte le poids supplémentaire de la technologie) avec un impact minimum sur l’infrastructure.

L’ONG arrive à la conclusion qu’une surcharge de 3 tonnes (une de plus par rapport au règlement actuel, et non deux, comme proposé par la Commission) et un poids maximal de 11,75 tonnes sur l’essieu moteur (à peine 250 kg de plus que la limite actuelle) seraient la bonne combinaison. Pour les camions à six essieux, T&E avance que les quatre tonnes supplémentaires peuvent être maintenues sans conséquence pour l’infrastructure, ce surpoids étant réparti sur un essieu supplémentaire.

(Information CONTEXTE)

Les INDICES matières premières pour le mois de Septembre 2023 sont disponibles dans l'espace 𝐅𝐅𝐂 𝐂𝐎𝐍𝐒𝐓𝐑𝐔𝐂𝐓𝐄𝐔𝐑𝐒

Mensuellement la FFC CONSTRUCTEURS publie les indices matières premières, vous trouverez ainsi toutes les évolutions

- CHANGE

- EUR/USD | Monde - ACTIVITE ECONOMIQUE

- PMI activité manufacturière | Europe

- PMI activité manufacturière | France

- Prix de production INSEE I France - ENERGIES

- Gazole à la pompe, mensuel, hors TVA | Tarif France

- Fuel domestique | France

- Electricité – prix de base | France

- Electricité – prix de pointe | France

- Gaz – PEG | Europe

- Carburant groupe froid | France - TRANSPORTS

- FBX |Monde

- FBX11 Chine/Asie de l'Est - Europe du Nord 40' (CEA-EUR) |Monde

- Indice CNR LD EA | France

- Indice CNR REG EA | France

- Porte - voitures 35T | Indice France - ACIERS LAMINÉS À CHAUD

- Barre d'acier, armature, 18-25 mm | Chine

- Acier plat laminé à chaud, bobine, départ usine Ruhr | Europe du Nord - ACIERS LAMINÉS À FROID

- Acier plat, laminé à froid, 1.0mm | Chine

- Tôles laminées à froid 1mm

- Acier plat laminé à froid, bobine, départ usine Ruhr |Europe du Nord

- Tôle d'acier laminé à froid (CR), DC01, Taille 1250x2500 mm, épaisseur 1mm| China - ACIERS INOXYDABLES

- tôles laminées à froid 1-1,2 mm - ACIERS GALVANISÉS

- - Acier plat galvanisé, bobine, départ usine Ruhr | Europe du Nord

- Tôle d'acier galvanisé à chaud, qualité : DX51D + Z; largeur 1 250 mm; épaisseur 1 mm | China

- Tôles galvanisées en bobines 1,5 mm | Belgique

- - Acier plat galvanisé, bobine, départ usine Ruhr | Europe du Nord

- ACIERS HRC

- Acier plat HR | Chine - MÉTAUX NON FERREUX

- - Aluminium, 3 mois, vendeur |Londres

- Tôles d'aluminium alliage 1050 1 à 3 mm | BELGIQUE

- Cuivre | Londres (Angleterre)

- Fil de cuivre

- - Aluminium, 3 mois, vendeur |Londres

- POLYCARBONATES ET PET

- Polycarbonate | Chine

- PET | CFR port China [XAY8U]

- PET | rendu France - ABS

- ABS | CFR port Chine [ZLY4Z]

- ABS, naturel | Europe centrale

- ABS | rendu France - PEHD, PP et PVC

- PEHD |France

- PEHD en injection | Belgique

- Polypropylène (PP) | rendu France

- PVC | rendu France - PU

- UP : résine polyesthère non saturées - BOIS

- Contreplaqué

- Bois massif pour emballage | HPE

Rendez-vous dans votre espace "adhérents" en cliquant ICI.

La conférence de presse SOLUTRANS 2023

La conférence de presse SOLUTRANS 2023

SOLUTRANS 2023 : UNE ÉDITION CENTRÉE SUR L’INNOVATION POUR UNE FILIÈRE PLUS VERTE

La 17ème édition du salon SOLUTRANS, qui se tiendra du 21 au 25 novembre 2023 à Lyon Eurexpo, s’annonce comme un rendez-vous stratégique pour tous les acteurs de la filière.

Avec plus de 90% de sa surface déjà réservée à 7 mois de l’évènement et toujours plus d’exposants qui répondent présents, SOLUTRANS, carrefour mondial du véhicule industriel et urbain, mobilise plus que jamais les acteurs du secteur et prévoit une édition 2023 riche en contenu.

Le fil rouge de cette édition :

« Comment intégrer l’industrie du VI-VU

dans une filière décarbonée ?».

Les 5 grandes thématiques :

– Les nouvelles énergies : diversifier les motorisations, un enjeu économique et environnemental

– Les livraisons urbaines : les modes de livraison alternatifs pour un hyper centre de plus en plus

contraignant.

– Le rétrofit : améliorer l’existant, une option économique et écologique

– Le véhicule automatisé : l’ingénierie au service de la sécurité et de la performance

– Le pneumatique : une enveloppe vertueuse au cœur des enjeux de la filière

ANALYSE ECONOMIQUE : le point de vue d'Anne-Sophie ALSIF

ANALYSE ECONOMIQUE : le point de vue d'Anne-Sophie ALSIF

Nous avons fait appel à Anne-Sophie ALSIF, cheffe économiste de BDO France. Spécialiste des questions économiques internationales, européennes ainsi que des problématiques de compétitivité des entreprises et de commerce international, elle intervient régulièrement dans les médias nationaux (Le Figaro, le Monde, le Parisien, HuffPost, les Echos, TF1, France 2, BFM, RTL, RFI, TV5 Monde)…, pour expliquer les grandes problématiques économiques mondiales.

Face à la situation tout à fait inédite à laquelle nous faisons face sur le plan économique, la FFC et son président Patrick CHOLTON, se mobilisent une fois de plus pour apporter le maximum de clés de lecture à leurs adhérents, afin de piloter au mieux leur activité. Vous retrouverez désormais cette analyse chaque trimestre.

« La crise ukrainienne intervient

dans un contexte de reprise économique générant des tensions inflationnistes«

La crise ukrainienne intervient dans un climat de forte croissance économique en France en raison de la reprise post crise sanitaire, des effets de la politique du « quoi qu’il en coûte » et du déploiement des plans de relance stimulant l’investissement des entreprises. Cette reprise génère des tensions inflationnistes maitrisées jusqu’ici avec un taux s’élevant à 1,6% en 2021 en France mais devant croître significativement en 2022 en raison de la crise ukrainienne et de la forte demande mondiale. Cette crise par la hausse de l’inflation énergétique pourrait favoriser une augmentation de l’épargne et obérer la consommation des ménages, moteur de la reprise. Ainsi, la crise impacterait négativement le taux de croissance français de 0,5 point en 2022 à l’instant T.

Le taux de croissance en France devrait rester robuste malgré les tensions inflationnistes générées par la crise. Après 7% de croissance en 2021, la reprise devait s’élever à 4,2% cette année avant le début de la crise ukrainienne. En raison des conséquences positives du « quoi qu’il en coûte », les indicateurs macroéconomiques sont favorables. La reprise repose sur la consommation des ménages et l’investissement des entreprises. La consommation reste soutenue par le taux d’épargne des ménages à 19,3% en 2021 (après un pic à 21,4% en 2020) qui baissera progressivement à 16,1% en 2022. Le taux de chômage devrait baisser en dessous des 8% cette année en raison d’une forte baisse du taux de chômage des jeunes. Le taux de marge des entreprises a retrouvé son niveau d’avant crise à 33,4% en 2022 d’après la prévision de janvier 2022.

Néanmoins, la crise engendrant une forte hausse de l’inflation énergétique impactera négativement la croissance cette année. L’acquis de croissance pour 2022 est évalué à environ 3% à la fin du T1. Dès lors, le taux de croissance en France pour 2022 serait de 3,7% soit une baisse de 0,5 point par rapport à la prévision du mois de janvier 2022 s’élevant 4,2%. Cette dégradation du PIB s’explique par la forte hausse des prix de l’énergie. Le taux d’inflation devrait s’élever à 4% cette année avec des hausses du prix du gaz et du pétrole pouvant aller de 10 à 30% encore jusqu’à l’été 2022 et en fonction de l’évolution de la guerre en Ukraine. Dans ce contexte, l’estimation du prix du pétrole, baril de Brent en dollars serait de 100 et celui du gaz (euro/MWh) à 110 pour 2022. L’inflation énergétique devrait rester élevée au-delà de 2022 en raison du processus conjoint à la crise de la transition écologique. Ainsi, même si le prix du baril de pétrole baisse à partir de 2023, les prix du gaz et de l’électricité resteront élevés.

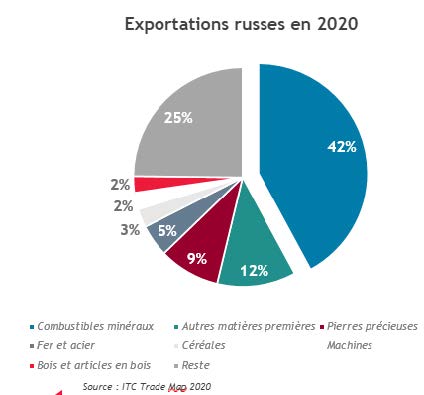

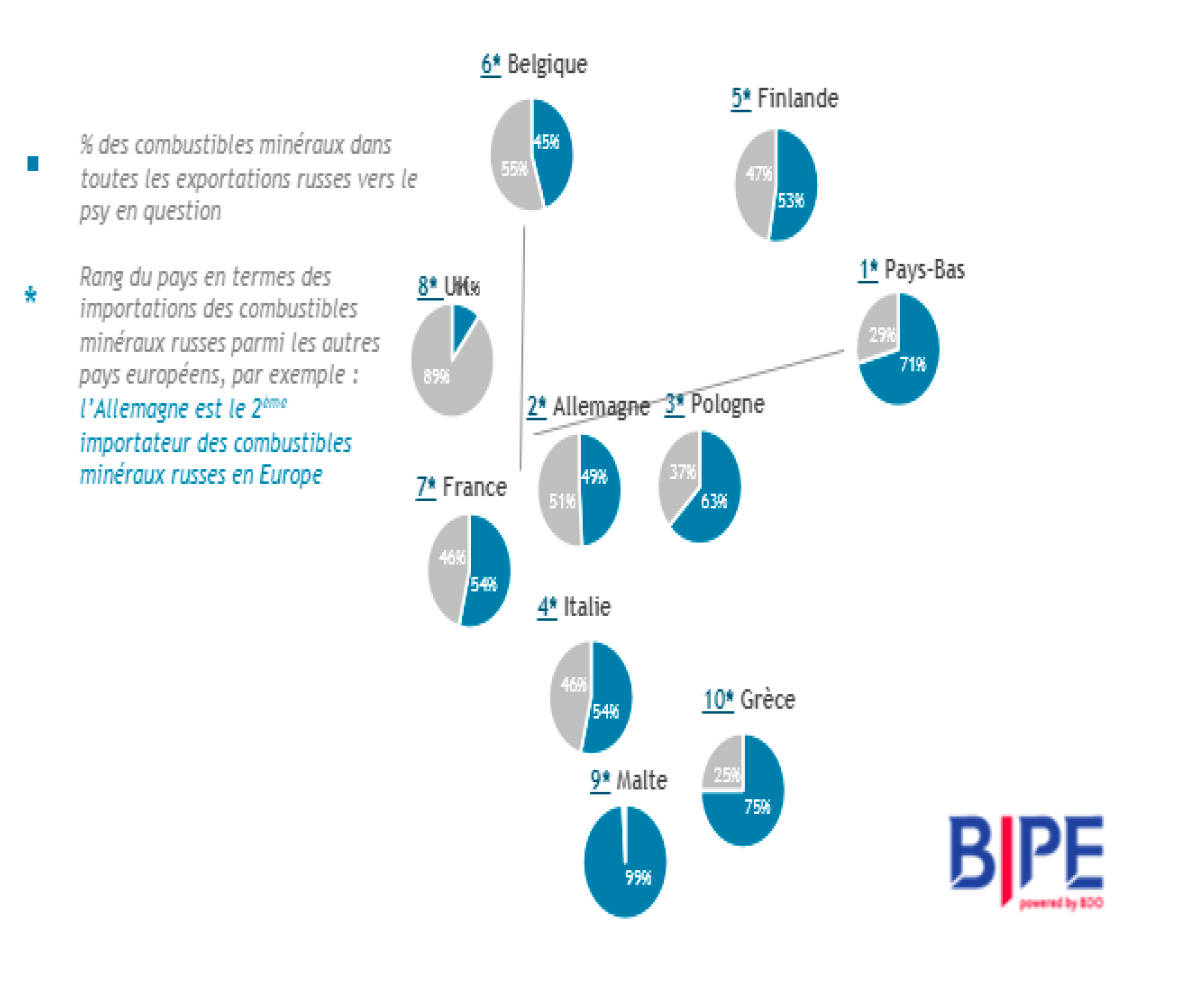

Les sanctions économiques auront des effets significatifs à moyen/ long terme. La difficulté dans l’estimation de l’impact des sanctions demeure les mesures prises par les gouvernements concernant la dépendance énergétique. La Russie a une économie très peu diversifiée et dépendante des hydrocarbures. Les combustibles minéraux représentent 42% des exportations de la Russie en 2020. Les pays européens y sont dépendants, particulièrement l’Allemagne ou encore les Pays-Bas.

Les sanctions infligées à la Russie sont principalement d’ordre financières. Les sanctions comprennent notamment l’exclusion de certaines banques russes de l’outil de communication international SWIFT, le gel des réserves en devises de la banque centrale russe, l’interdiction de négocier la dette souveraine russe, la restriction de l’accès de la Russie aux capitaux étrangers, le gel des avoirs et l’interdiction de voyager pour certains fonctionnaires et oligarques russes, les sanctions à l’encontre des secteurs russes de l’énergie et de la défense ou encore le refus de la certification du Nord Stream 21. Ces sanctions, en fonction de la longueur du conflit auront un impact plus significatif sur la croissance européenne à partir du deuxième trimestre. Ce sont les sanctions sur l’importation de biens énergétiques qui auront le plus d’impact sur les coûts des entreprises notamment de transport avec une forte hausse des intrants. Les mesures mises en oeuvre par le gouvernement, notamment le « Plan de résilience » aura un impact conséquent pour les secteurs tels que l’aéronautique, les transports, l’agroalimentaire.

Les tensions inflationnistes entraîneront la mise en oeuvre d’une politique monétaire moins accommodante. La Banque centrale européenne a indiqué jeudi 10 mars souhaiter arrêter son programme de rachats de titres obligataires au troisième trimestre. L’objectif est de modérer les tensions inflationnistes qui vont continuer de croître et de normaliser la politique monétaire sans affecter la croissance.

Cette annonce a eu un fort impact sur les marchés financiers faisant chuter les bourses. C’est surtout l’aveu que la situation inflationniste est structurelle et non conjoncturelle. Le risque concernant la croissance est une perte de confiance des entreprises et des ménages préférant épargner plutôt que d’investir et consommer.

Or, la consommation reste la première contribution à la croissance du PIB, ce qui entrainerait un choc négatif significatif sur la croissance. De plus, en 2023, les Etats membres de la zone euro doivent de nouveau respecter le Pacte de stabilité et de croissance et le déficit public de 3%. Même si cela n’est pas possible à court terme, le nouveau Président français devra mettre en oeuvre une politique budgétaire moins accommodante, qui pourrait également contribuer à une hausse du taux d’épargne de précaution.

Dès lors, les premières mesures économiques mises en place pour le prochain gouvernant seront déterminantes sur la situation économique de la France à moyen terme.

A propos d’Anne-Sophie ALSIF :

Anne-Sophie ALSIF est cheffe économiste de BDO France. Elle est diplômée de Sciences Po Paris, de l’université Paris Dauphine et titulaire d’un doctorat en sciences économiques de l’EHESS.

Anne-Sophie a débuté sa carrière au sein d’un fonds d’investissement. Elle rejoint le ministère des Affaires étrangères en 2013 au sein de la Direction de l’économie internationale, puis devient conseillère ministérielle auprès du ministre des Affaires européennes en charge des questions économiques, financières et commerciales.

Elle a également travaillé à France Stratégie et à la Fabrique de l’industrie, auprès de Louis Gallois. Elle est spécialiste des questions économiques internationales, européennes ainsi que des problématiques de compétitivité des entreprises et de commerce international. Elle a notamment travaillé sur les questions du protectionnisme à travers son ouvrage « la France est-elle exposée aux risques protectionnismes » publié au Presses des Mines. Elle est également professeur d’économie à l’université Paris I Panthéon-Sorbonne et membre du jury de l’École nationale d’administration en économie. Elle est est membre du Directoire de l’Association française des Sciences économiques.

Anne-Sophie ALSIF intervient régulièrement dans les médias : chronique économique hebdomadaire sur France info TV ; tribune économique mensuelle dans le journal Forbes ; interviews régulières dans les journaux tels que le Figaro, le Monde, le Parisien, le HuffPost, les Echos.

Interventions régulières télévisuelles (C’dans l’air, L’info du vrai, Les Experts, Late&Smart, journaux télévisés) et sur les radios (France culture, France info, RTL, RFI, France 24, TV5 Monde).

Crise en Ukraine : Les tensions industrielles s'intensifient

Crise en Ukraine : Les tensions industrielles s'intensifient

La filière automobile n’est pas encore sortie de la crise liée au Covid et à la pénurie de semi-conducteurs. Elle est déjà très impactée par la forte hausse des cours des matières premières et de l’énergie, et la guerre en Ukraine va encore fortement accentuer ces effets inflationnistes qui engendrent de très fortes tensions dans la filière et une grande fragilisation de nombreuses entreprises.

Nous nous trouvons actuellement au cœur d’une spirale inflationniste qui va avoir des conséquences économiques fortes et durables sur nos entreprises. Chacun a pu constater combien les prix augmentent dans tous les secteurs, de l’équipement au produit fini, de l’Automobile au Poids lourd, de l’Industrie au Service. Et ces hausses permanentes se répercutent, en cascade, jusqu’au client final, car nul autre choix n’apparaît. Il est aujourd’hui extrêmement complexe d’établir des prix plusieurs mois à l’avance pour les clients, puisque chaque jour ou semaine apporte son lot d’augmentations à répercuter. Augmentations que certains clients peinent à comprendre, ce qui met les entreprises dans des situations critiques, qui engagent parfois leur survie.

Agnès PANNIER RUNACHER, Ministre déléguée auprès du ministre de l’Économie, des Finances et de la Relance, chargée de l’Industrie, a ainsi réuni mercredi 2 mars l’ensemble des filières industrielles, pour évaluer les impacts de la guerre en Ukraine sur les secteurs industriels. Les objectifs de la réunion consistaient à identifier les goulets d’étranglement en intrants critiques : métaux, composants, énergies…

En amont, la Ministre avait échangé de façon plus approfondie avec 4 filières (automobile ; aéronautique ; agroalimentaire ; mines, minerais et matériaux). La FFC et son président Patrick CHOLTON, se sont associés à la PFA pour remettre à la Ministre la note concernant la filière Auto, note réalisée grâce aux premières remontées que vous avez pu nous faire. Ces informations remontant du terrain restent fondamentales pour affiner les réponses à mettre en place, nous vous invitons donc à continuer de nous faire parvenir l’ensemble de vos remarques, problématiques…, rencontrées au quotidien.

Il est encore trop tôt pour cartographier précisément les impacts de la guerre en Ukraine et des sanctions imposées à la Russie sur notre filière, mais quatre types d’impacts potentiels ont été identifiés à ce stade

Impacts liés aux activités réalisées

en ou pour la Russie et l’Ukraine

En dehors de Renault et de quelques PME, l’impact direct de la crise semble assez limité sur les entreprises de la filière. Il y a relativement peu de fournisseurs critiques basés en Ukraine ou en Russie pour nos usines en France, contrairement aux Allemands qui sont notamment confrontés à une rupture d’approvisionnement de faisceaux de câbles (fournisseurs en Ukraine) et d’autres composants. Ce qui pourrait poser problème à notre industrie, qui s’approvisionne massivement en Allemagne.

Impacts sur l’approvisionnement en matières premières

– L’aluminium

Pour les fonderies, la menace principale réside dans l’approvisionnement en aluminium (risque de contre-sanctions russes). L’un des acteurs majeurs de la fonderie sous pression alu s’approvisionne à hauteur de 30 % en Russie ; les fondeurs non directement concernés craignent eux une hausse des prix. L’aluminium représente une part non négligeable dans la construction automobile et PL.

– Le nickel

Nécessaire à la fois pour la fabrication des batteries et pour certains aciers spéciaux. La Russie en est le 3ème pays producteur et représente environ 10% du marché

– Le Cobalt (coproduit du nickel)

La Russie est le 2e pays producteur et représente environ 4% du marché.

– Les aciers spéciaux (tôles magnétiques, aciers pour roulements 100C6…)

Également utilisés par les forges automobiles. Le plus gros producteur russe a fourni notamment 15 à 20 % d’aciers spéciaux en 2021 à l’un des gros faiseurs en France.

– Le minerai de fer

La Russie est le 5e producteur Mondial (risque sur les coûts acier).

– Le palladium (40 à 50% de la production mondiale en Russie, 25% en Afrique du Sud)

Deux applications principales (semi-conducteurs et pots catalytiques). En 3 mois, le gramme est passé de 50 à 70€ (+40%). Un pot catalytique contient entre 2 et 10g de Pd.

La Russie est également 2ème producteur mondial pour le Platine et rhodium (env. 10% du marché).

– Ferro-alliages (chrome, manganèse, titane)

Forte dépendance envers l’Ukraine, applications en pyrométallurgie (électrodes) et pour les aciers inoxydables.– Noirs de carbone

Constituent une charge renforçante utilisée pour la fabrication de la plupart des articles en caoutchouc (pneumatiques, mais aussi joints, profilés d’étanchéité, pièces antivibratoires, bandes transporteuses…).

Impacts sur la pénurie de semi-conducteurs

Risque de difficultés d’approvisionnement d’intrants nécessaires pour la fabrication de composants électroniques, notamment le palladium, le néon et le gaz C4F6, ce qui pourrait aggraver la pénurie actuelle.

Impact sur l’augmentation des cours des

matières premières et de l’énergie

Risque d’aggraver le phénomène inflationniste qui frappe de plein fouet depuis plusieurs mois les entreprises de la filière.

Autres impacts déjà constatés ou anticipés

Situation logistique

– Les envois de composants européens vers la Russie (qui en situation ordinaire prennent déjà 5 jours) sont actuellement parfois bloqués dans de longues files. On signale 100km de queue à la frontière avec la Biélorussie. Les chauffeurs, ne souhaitant prendre aucun risque dans cette zone, commencent à manquer. Certaines usines ont seulement quelques jours de stocks et connaissent déjà des microcoupures des lignes de production. Certains industriels en viennent à hésiter à envoyer des pièces, ne sachant si finalement ils pourront être payés (coupure des flux financiers).

-Suite à l’invasion russe, les grands armateurs mondiaux (MSC, Maersk, CMA CGM et Hapag-Lloyd) ont d’ailleurs annoncé une interruption de leurs lignes en provenance et vers ce pays.

– Risque d’augmentation du prix du pétrole (actuellement autour de 110$ le baril) vers 116$ (estimation IHS), avec pour conséquence une diminution des budgets des ménages et une baisse des marchés auto (en particulier en UE et aux US, la Chine et le Moyen-Orient restant probablement moins impactés).

– Risque d’augmentation du prix du gaz (et de l’électricité), d’où une augmentation importante des coûts de production et du prix des véhicules (déjà en forte inflation).

A l’issue de cette réunion de crise, il apparaît très clairement qu’un plan de résilience doit être mis en place. Le premier point touche à la stabilisation des coûts de l’énergie, notamment pour les activités très énergivores comme la forge/fonderie pour l’automobile ou le véhicule industriel.

Par ailleurs, la Ministre indique que les entreprises très exposées au gaz et qui risquent de devoir arrêter leur activité feront l’objet d’une attention particulière. Elles doivent donc se faire connaitre au plus vite. Une cellule de crise va être mise en place pour couvrir trois sujets : l’approvisionnement énergétique, les commodités et les métaux critiques et le double sourcing. Là encore, nous avons besoin de vos remontées.

Patrick CHOLTON, président de la FFC, participe à la Task Force mise en place par le gouvernement, et échange ainsi heure par heure avec les pouvoirs publics. Nous continuerons de vous tenir au courant, en temps réel, des avancées en faveur du soutien à l’industrie et à la filière en particulier.

Premières conséquences de la crise ukrainienne

Premières conséquences de la crise ukrainienne

Les ministres Bruno Le Maire et Agnès Pannier Runacher ont organisé en urgence hier soir un rapide point d’échange avec les principales filières industrielles pour faire le point sur l’impact de la crise en Ukraine. Voici les premiers retours.

En introduction, le message principal du Ministre portait sur la hausse du prix du gaz (+30% en quelques heures) : « nous avons déjà agi pour les ménages (gel des prix), il nous reste peu de marge de manœuvre côté entreprises ».

Il apparait en effet que les sujets les plus préoccupants touchent au prix de l’énergie, de l’aluminium et autres métaux stratégiques. Le secteur auto est le plus exposé en Russie, en particulier Renault (marché russe est le 2èmepour eux), ainsi que Stellantis et 4 grands équipementiers. Bruno Le Maire a demandéa représentants présents l’état des stocks et combien de temps ils peuvent tenir.

Une autre préoccupation concerne les flux entre l’UE et la Russie. En effet, de nombreux composants transitent entre les pays, car si l’intégration locale en Russie est bonne, elle n’est pas totale.

Sanctions et conséquences

Sanctions actuelles : pour le moment limitées (extension en fonction de l’éventuelle progression militaire)

- Sanctions US: limitées aux oblasts de Lougansk et Donetsk (peu d’impact)

- Sanctions UE : il s’agit d’un « package» pour le moment limité et mêlant

- Des sanctions contre 27 individus et entités

- Des sanctions contre 351 députés de la Douma (gel des avoirs + travel ban)

- Des limitations de financement sur les marchés UE pour la Banque centrale russe

La nouvelle étape militaire franchie ce 25 février (bombardements jusqu’à Kiev) rend vraisemblable une seconde salve de sanctions sous peu.

Conséquences prévisibles hors sanctions :

- Augmentation du prix du pétrole (actuellement à 103$ le baril) vers 116$ (estimation IHS), avec pour conséquence une diminution des budgets des foyers et une baisse des marchés auto (en particulier en UE et aux US, la Chine et le Moyen-Orient restant probablement moins impactés)

- Augmentation du prix du gaz (et de l’électricité), d’où une augmentation importante des coûts de production et du prix des véhicules (déjà en forte inflation)

- Augmentation du prix du palladium (50% de la prod en Russie), de l’aluminium et de l’acier, d’où une augmentation du prix des véhicules à nouveau

- Baisse du rouble et chute du marché auto russe, déjà très volatil (peut encore chuter de 50% selon IHS)

Conséquences prévisibles dans le cadre de sanctions :

UE :

- Risque de sanctions individuelles (type Rusal, fournisseur d’aluminium, en 2014)

- Risque d’interdiction de tous exports depuis UE vers la Russie ou a minima établissement d’une liste d’exports contrôlés (dans laquelle pourraient figurer des composants auto)

US :

- Risque d’obtenir une coupure des flux financiers (scénario iranien et fin des opérations en Russie)

Contre-sanctions russes possibles :

- Blocage des exports d’énergies

- Nationalisations ?

Marché et production russes

Pour une population qui est le double de celle de la FR (144 M habitants), le marché russe actuel est proche de celui de la FR (1,66 M vh en 2021) et le parc du même ordre de grandeur (environ 50M vh). C’est donc un pays à taux de motorisation moyen : seulement 300 vh / 1000 hab pour le double en UE. Les perspectives de croissance ont attiré divers acteurs depuis 10/15 ans.

- Renault: Usine AvtoVAZ de Togliatti + usine d’assemblage près de Moscou ; 1,7 md€ investis (productivité doublée ; MOP passée de -9% à +7,9% en 2021)

- Production sous diverses marques (Lada, Logan, Duster)

- La Russie est le second marché en volume pour Renault après la FR ; l’Alliance détient au total en Russie environ 35% de PDM en 2021 (près de 500 000 vh)

- AvtoVAZ représente pour le Groupe Renault une source à la fois de volumes et de rentabilité financière

- Expression de Luca de Meo (22 février)

- “Careful monitoring of the situation”

- 90% des ventes se font localement et les 10% d’exports majoritairement vers des pays proches

- Taux d’intégration élevé (80%)

- Pour les éléments importés (ex : chips) : recherche d’un approvisionnement alternatif

- Dette et financement d’AvtoVAZ sont autonomes

- Stellantis (Kaluga, en JV avec Mitsubishi, prod de VUL Peugeot, Citroën et Opel) : marché local + projet d’export de VUL vers UE (annoncé en janvier 2022) impact local modéré (quelques dizaines de milliers de vh)

- VW (Kaluga : prod de 118 000 vh en 2021) : usine ouverte en 2007, 1 md€ investi

- Mercedes: usine ouverte près de Moscou en 2019, 1000 employés, 250 M€ investis

- BMW: fait du SKD à Kaliningrad depuis 1999

- Ford: a fermé ses usines et est sorti du marché depuis 2019 ; continue un peu d’assemblage de VUL avec un partenaire local

De nombreux équipementiers ont suivi les OEMs et sont aussi présents localement

- Faurecia (à Togliatti), PO (par le biais de la filiale Inergy), Valeo, Michelin, Bosch, Continental, etc.

- Ils ont contribué à faire passer un taux d’intégration autour de 10% en 2008 à 80% chez les OEMs aujourd’hui les plus avancés.

Nous vous invitons à nous communiquer la liste des problèmes éventuels d’approvisionnement à l’import de Russie, ainsi qu’une quantification en montant et en volume de l’impact si le conflit perdure (si possible), auprès de didier.dugrand@ffc-carrosserie.org

- Les conséquences liées aux approvisionnements déjà identifiés comme problématiques : alumine, palladium, titane, engrais, gaz ;

- L’état de vos éventuels stocks ;

- Les fournisseurs alternatifs ;

- Les conséquences d’une forte hausse des prix de l’énergie.

Ces informations seront relayées auprès des pouvoirs publics. Patrick Cholton et son équipe vous tiendront informés en temps réel des différentes avancées sur toutes les décisions prises autour de notre filière ?

Jean-Baptiste DJEBBARI annonce de nouvelles subventions à l'achat de véhicules industriels électriques

Jean-Baptiste DJEBBARI annonce de nouvelles subventions à l'achat de véhicules industriels électriques

Le lundi 14 février, Patrick CHOLTON, Président de la FFC, participait à un Comité Ministériel pour le Développement et l’Innovation dans les transports (CMDIT), au côté de Jean Baptiste DJEBBARI. Le ministre des Transports a ainsi dévoilé le détail du nouveau dispositif de soutien pour les poids lourds électriques.

Lors de son passage au salon SOLUTRANS, en novembre dernier, Jean-Baptiste DJEBBARI avait longuement échangé avec les exposants constructeurs VI et les transporteurs, ainsi que Patrick CHOLTON, pour évoquer les problématiques de la filière. Le Ministre avait alors annoncé des aides à hauteur de 65 millions d’euros dans le cadre d’un appel à projets pour les « Ecosystème des véhicules lourds électriques ». Cet appel à projets sera donc lancé début mars, et vise à augmenter le montant de l’aide par véhicule et à financer jusqu’à 60 % l’installation de bornes de recharge adaptées aux besoins des transporteurs.

Lors du Comité Ministériel de lundi 14 février, Jean-Baptiste DJEBBARI a ajouté au dispositif une subvention qui pourra atteindre 65% de l’écart de coût d’acquisition entre le véhicule électrique et son équivalent diesel, selon un barème qui tiendra compte du type de véhicule :

Pour les poids lourds :

jusqu’à 100 000 € par véhicule dont le poids maximal inférieur à 26 tonnes ;

jusqu’à 150 000 € par véhicule dont le poids maximal est supérieur ou égal à 26 tonnes ;

Pour les cars et les bus électriques, jusqu’à 100 000 € par véhicule.

C’est une excellente nouvelle pour laquelle la FFC et son président, Patrick CHOLTON, très impliqués dans la transition énergétique, se félicitent de ces annonces, qui vont dans le sens d’une filière plus vertueuse.