ANALYSE ECONOMIQUE : le point de vue d'Anne-Sophie ALSIF

« Peut-on relocaliser pour faire face à la crise énergétique ? «

Face à la situation tout à fait inédite à laquelle nous faisons face sur le plan économique, la FFC et son président Patrick CHOLTON, se mobilisent une fois de plus pour apporter le maximum de clés de lecture à leurs adhérents, afin de piloter au mieux leur activité. Vous retrouverez désormais cette analyse chaque trimestre.

Face à la crise des prix de l’énergie, peut-on retrouver une indépendance industrielle ?

La crise du COVID a mis en lumière la forte dépendance de la France à l’étranger pour la fourniture de certaines matières premières ou biens intermédiaires stratégiques. La réindustrialisation du pays est ainsi devenue un objectif central des politiques publiques pour assurer l’indépendance stratégique du pays. Pour atteindre cet objectif, le gouvernement a notamment consacré 35 Md € dans le cadre du Plan de relance (soit un tiers des fonds) et 34 Mrd dans le cadre du plan France 2030 pour créer « un choc de réindustrialisation ». Alors qu’elle était passée au second plan pendant plusieurs dizaines d’années, la mise en oeuvre des politiques industrielles est devenue un objectif de premier plan de la puissance publique depuis le milieu des années 2010. Une stratégie de soutien à l’industrie a laissé place à la promotion d’un modèle post-industriel, des fameuses « entreprises sans usines ». Depuis les années 2010, un certain nombre de programmes ont ainsi été lancés pour concrétiser cette ambition et soutenir le développement de l’industrie français (Territoires d’industrie, Comités Stratégiques de Filière, Programme d’Investissement d’Avenir, réformes fiscales…).

La désindustrialisation a favorisé la dépendance

La désindustrialisation de la France est un phénomène bien connu et largement documenté. Alors que l’industrie représentait 25% de la valeur ajoutée en France en 1970, elle ne représentait plus que 14% en 2019, faisant ainsi de la France le pays le moins industrialisé du G7 avec le Royaume-Uni. Dans le même temps, l’emploi industriel a reculé de 2 millions – tandis que l’emploi total progressait de 8 millions. La tendance de désindustrialisation n’est toutefois pas propre à la France : au Royaume-Uni, la part de l’industrie dans la valeur ajoutée est ainsi passé de 33% à 14% sur la même période, aux Etats-Unis elle a chuté de 12 points (27% vs. 15%), en Allemagne elle a reculé de 7 points entre 1991 et 2019 (31% vs. 24%). Cette désindustrialisation s’est accompagnée d’une délocalisation importante des emplois industriels : 62% des emplois dans le secteur industriel français sont ainsi délocalisés, contre 38% pour l’Allemagne ou 10% pour l’Espagne. La fiscalité, le coût du travail, les faibles économies d’échelle ou encore le niveau de formation de la main d’oeuvre sont autant de facteurs permettant d’expliquer la tendance historique. Cette délocalisation – particulièrement forte en France mais non spécifique au pays – a conduit à un éclatement des chaînes de valeur, renforçant la dépendance de la France à l’égard de l’étranger.

En France, pour 100€ de valeur ajoutée produite, seuls 69 sont attribuables à des fournisseurs nationaux : près d’un tiers de la valeur ajoutée produite par l’industrie manufacturière française est donc dépendante de l’étranger. Les difficultés d’approvisionnement subies par les pays européens pendant la crise COVID ont amené la Commission Européenne à conduire une évaluation de la dépendance du continent à l’étranger. La Commission a ainsi identifié 137 produits dont l’UE était particulièrement dépendante (magnésium, terres rares, semi-conducteurs, substances chimiques…). La réduction de notre dépendance à l’égard de pays étrangers implique un renforcement du secteur industriel sur le sol européen (alliances industrielles, innovation / R&D pour identifier des sources alternatives d’approvisionnement, développement du recyclage…). Si l’indépendance industrielle totale est un voeu pieu (notamment pour les ressources indisponibles sur le sol européen), diverses actions peuvent être mises en place pour renforcer notre autonomie stratégique. La dépendance inévitable à l’égard de certains pays doit notamment autant que possible être choisie et identifiée plutôt que subie et découverte au moment d’une crise.

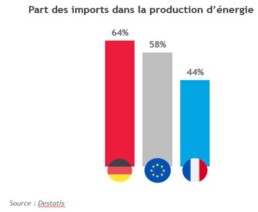

Dans le contexte de la crise énergétique, notre dépendance en Europe et en France est élevée aux hydrocarbures fossiles.

La constitution de stocks, d’alliances industrielles, la diversification des approvisionnements ou encore la réalisation de cartographies des risques sont autant de solutions permettant d’identifier les dépendances d’un pays, d’une entreprise et ainsi de mettre en oeuvre des plans d’action en cas de crise. La crise ukrainienne est un nouvel exemple des difficultés auxquelles peuvent conduire une stratégie pas assez anticipatrice (faible diversification des fournisseurs de gaz de certains pays européens par exemple). En France, avec une prévision d’inflation à 5,3% en 2022 demeurant plus faible que la moyenne des pays de la zone euro s’élevant à 7,8% en 2022, l’inflation se diffuse du secteur de l’industrie aux services.

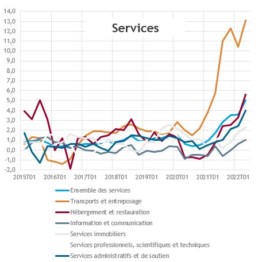

Evolution des indices des prix à la production de l’industrie et des services (glissement annuel en %)

transition écologique. Le raccourcissement des chaînes de valeur permet de contrôler et de réduire l’impact environnemental de la production. L’Union des Industries Textiles estime par exemple que la production d’un kilogramme de textile en France émet deux fois moins de CO2 que la même quantité produite en Chine. Le développement du recyclage est également un levier important de réduction de notre dépendance à certaines matières premières, notamment des métaux et terres rares (dont il n’existe de toute façon qu’une quantité finie).

La réindustrialisation du pays devra être accompagnée par une évolution de la demande : le raisonnement en « coûts complets » devra être privilégié par les donneurs d’ordres, les acheteurs publics et les consommateurs pour améliorer la compétitivité prix et hors prix de l’industrie française. Les modèles économiques devront être repensés pour élargir les critères d’achat, améliorer la résilience des systèmes de production et ainsi créer des conditions favorables au retour de certaines industries sur le territoire national.

La transition numérique est également un facteur important permettant au pays d’améliorer sa compétitivité, et ainsi d’attirer des investissements industriels. L’automatisation de la production pourra permettre le développement de certaines activités, comme l’illustrent divers exemples (rapatriement des activités de l’entreprise Auer dans la Somme depuis la Serbie, lancement de l’usine ASF 4.0 en Ardèche permettant de produire des chaussures de sport grâce à un process fortement automatisé…). Des investissements importants (en R&D et en matériel) devront être consentis pour permettre le retour de certaines activités.

L’enjeu des métiers et compétences ne doit pas être négligé dans toute discussion relative à la réindustrialisation du pays et à la reconquête de son indépendance industrielle. En 2020, les métiers de l’industrie affichaient le 2e plus haut niveau de tension après le BTP (après avoir eu la première place de 2011 à 2019). Le manque de main d’oeuvre disponible, les conditions de travail contraignantes ou encore une forte inadéquation géographique entre l’offre et la demande de main d’oeuvre sont autant de facteurs explicatifs des tensions. L’évolution du discours autour des métiers de l’industrie et le développement de la formation doivent être poursuivis pour permettre à l’industrie de recruter les profils nécessaires à la relocalisation des activités.

Dans un contexte de reprise économique post-COVID-19 et de guerre en Ukraine, le taux d’inflation aux Etats-Unis et au sein de la zone euro a atteint des records s’élevant à 8,1% en Europe au mois de mai sur un an en raison de l’explosion des prix des denrées alimentaires et de l’énergie. La hausse des prix est particulièrement concentrée sur les prix du gaz, du pétrole et de l’électricité. Ces niveaux d’inflation inédits depuis les années 1980 constituent un enjeu important pour les banques centrales dans la mesure où ils dépassent les cibles fixées par leurs mandats – autour de 2% ; ils justifient donc la mise en place de calendrier visant la réduction progressive de l’ampleur des politiques monétaires accommodantes en place depuis la crise financière de 2008. Pour préserver la dynamique de reprise, un équilibre fin doit être trouvé entre maitrise de l’inflation et resserrement des politiques monétaires accommodantes.

En Europe, cet équilibre est plus difficile à trouver qu’aux Etats-Unis car l’inflation est principalement importée et énergétique. La hausse des taux risque de casser la croissance sans réellement juguler l’inflation favorisant l’entrée dans une situation de stagflation (une croissance ralentie et un taux d’inflation 5

élevé). Dès lors, malgré la mise en oeuvre d’une politique monétaire moins accommodante, la hausse des prix de l’énergie risque de continuer augmentant les coûts de production de nombreuses entreprises notamment dans les secteurs de la métallurgie, de la chimie, des transports et de la plasturgie.

A propos d’Anne-Sophie ALSIF :

Anne-Sophie ALSIF est cheffe économiste de BDO France. Elle est diplômée de Sciences Po Paris, de l’université Paris Dauphine et titulaire d’un doctorat en sciences économiques de l’EHESS.

Anne-Sophie a débuté sa carrière au sein d’un fonds d’investissement. Elle rejoint le ministère des Affaires étrangères en 2013 au sein de la Direction de l’économie internationale, puis devient conseillère ministérielle auprès du ministre des Affaires européennes en charge des questions économiques, financières et commerciales.

Elle a également travaillé à France Stratégie et à la Fabrique de l’industrie, auprès de Louis Gallois. Elle est spécialiste des questions économiques internationales, européennes ainsi que des problématiques de compétitivité des entreprises et de commerce international. Elle a notamment travaillé sur les questions du protectionnisme à travers son ouvrage « la France est-elle exposée aux risques protectionnismes » publié au Presses des Mines. Elle est également professeur d’économie à l’université Paris I Panthéon-Sorbonne et membre du jury de l’École nationale d’administration en économie. Elle est est membre du Directoire de l’Association française des Sciences économiques.

Anne-Sophie ALSIF intervient régulièrement dans les médias : chronique économique hebdomadaire sur France info TV ; tribune économique mensuelle dans le journal Forbes ; interviews régulières dans les journaux tels que le Figaro, le Monde, le Parisien, le HuffPost, les Echos.

Interventions régulières télévisuelles (C’dans l’air, L’info du vrai, Les Experts, Late&Smart, journaux télévisés) et sur les radios (France culture, France info, RTL, RFI, France 24, TV5 Monde).